Lic. Alejandro Marcó del Pont

El indicador del miedo

(Por Lic. Alejandro Marcó del Pont) Una de las relaciones más generalizadas en macroeconomía es la que existe entre el término spread -la diferencia entre las tasas de interés de largo y corto plazo- y la actividad económica futura. “Un diferencial de plazo negativo, es decir, una curva de rendimiento invertida, predice de manera confiable el bajo crecimiento de la producción futura e indica una alta probabilidad de recesión (https://goo.gl/R55P4y)

El término spread es uno de los predictores más confiables de la actividad económica futura entre una amplia gama de indicadores económicos y financieros, y como tal es observado de cerca tanto por los pronosticadores profesionales como por los formuladores de políticas.

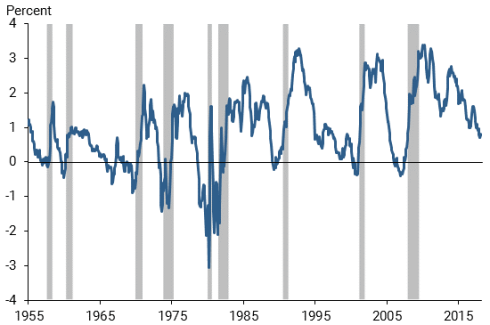

Desde 1955 a 2018 el indicador de la diferencia entre la tasa de interés fijada por la Reserva Federal y el bono de 10 años de Estados Unidos ha anticipado la llegada de una recesión con una precisión meridiana. A punto tal que en 63 años sólo ha tenido un falso positivo, en 1965, como muestras los grises de la gráfica anexa (recesiones) cuando la negatividad de la curva trajo una desaceleración de la economía pero no una recesión.

El patrón seguido por el indicador marca que cuando la tasa de interés es más alta a corto plazo que la de los bonos a 10 años del Tesoro Americano, negatividad de la cuerva, la recesión tarde en llegar entre 6 y 24 meses, pero inexorablemente emerge, como bien lo marca el gráfico.

Para el caso americano, la predicción se hace considerando un futuro a doce meses. Una regla de pronóstico simple predice una próxima recesión dependiendo de si el diferencial de términos está por encima o por debajo de un cierto umbral. La pregunta clave es qué umbral elegir; en otras palabras, ¿qué tan lejos debe extenderse el plazo para que un pronosticador pueda predecir una recesión futura?

Parece haber algo especial sobre un spread de términos negativos y las inversiones en curvas de rendimiento, tanto para predecir recesiones como, de acuerdo con análisis adicionales, para predecir el crecimiento de la producción. La implicación es que un diferencial de términos negativos es mucho más preocupante para las perspectivas económicas que un diferencial de término bajo pero positivo.

Hoy, como lo muestra el gráfico, la pendiente de la curva se acerca peligrosamente a cero y, dadas las proyecciones de incremento de interés y caída del valor de los bonos a 10 años, todo apunta a que el indicador podría tornarse negativo, lo que le llevaría a una crisis, aunque actualmente solo apunta a una caída en la producción y una retracción futura de la economía, que no termina de superar los paupérrimos niveles del 2.5% (https://goo.gl/HHdCq7).

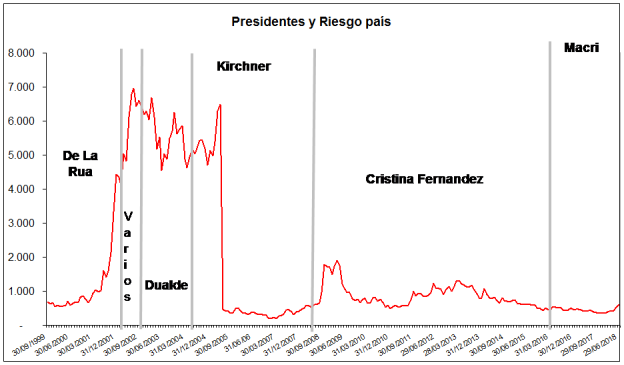

¿Argentina tendría esta misma lógica?. Las tasas de interés de corto plazo se encuentran por las nubes en pesos, y el riesgo país aumenta, la tasa de inflación y la devaluación persiguen horizontes difíciles de predecir. Se desprende del cuadro de riesgo país que este indicador ha sido utilizado internacionalmente y localmente para condicionar decisiones políticas.

En septiembre del 2003 el presidente Kirchner celebra un acuerdo con el FMI de tres años y el riesgo país retrocede a 4.800 puntos, muy parecido a los valores de suspensión de pago de Adolfo Rodríguez Saá en diciembre 2001. Hacia fines de ese mes, el ministro de economía Roberto Lavagna propone una quita del 75% que es rechazada por los acreedores y el riesgo país vuelve a sobrepasar los 6.000 puntos.

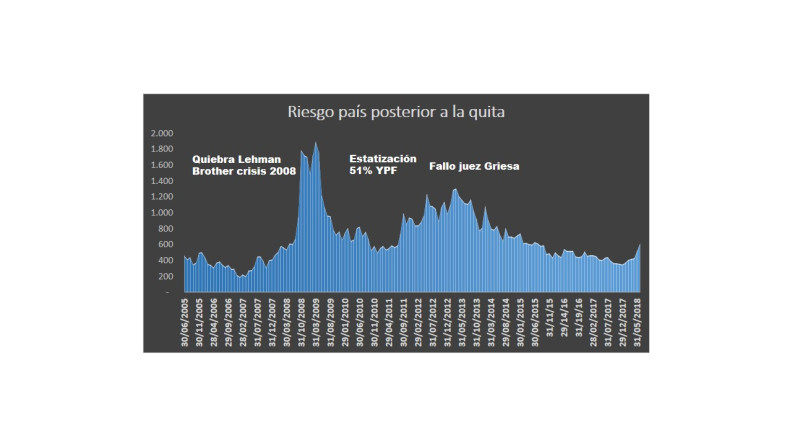

Solo con posterioridad al acuerdo de quita de la deuda el artificial indicador baja a los niveles en los que oscila la mayoría de los países latinoamericanos, entre los 350 y 500 puntos, por eso volvimos más homogéneo el gráfico subsecuente con el fin de dejar más claramente expuestas las fluctuaciones de indicador.

Esta historia se repite toda vez que el poder quiere digitar una acción determinada. Crisis 2008, elecciones 2011, abril del 2012 en tiempos en que la presidenta envió al Congreso un proyecto de ley para expropiar el 51% de YPF. Internas abiertas ganadas por Sergio Masa en 2013, unos de los primeros fallos del juez Griesa en favor de los fondos buitres, o antes de la devaluación del 2014, toda otra vez entre los 900 y 1.800 puntos. El 2015 solo fue convulsionado antes de las elecciones, con posterioridad bajó a niveles normales para subir un 70% en el último semestre del 2018.

Esta lógica amasada durante 2016 y 2017 llevó a la crisis del primer semestre del 2018, donde de ahora en más parecería imposible conseguir financiamiento externo por debajo de una tasa del 9%, casi la misma del tan criticado gobierno anterior.

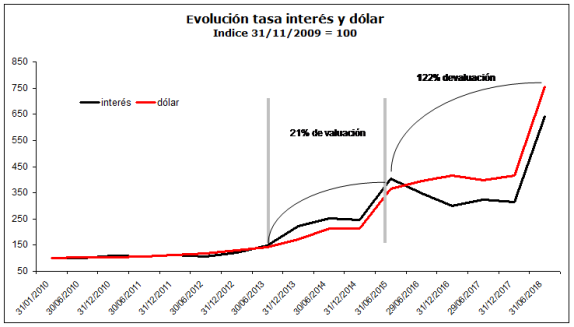

La tasa de interés argentina viene escalando lugares desde diciembre del 2017 cuando se encontraba como la tercera más alta del mundo. detrás de Turquía, Rusia y Brasil, pero ya con una tasa de interés real del 3% anual. Pero a partir del 2018 las tasas han perdido toda coherencia sobrepasando los 40% en Letras del Banco Central y sobrepasando el 60% en el mercado secundario. Y desde mayo se colocó como la tasa real más alta del mundo, con el doble del valor de la tasa de interés de Turquía (https://goo.gl/sdkiZj).

Lo cierto es que apoyado en la política de metas de inflación el Banco Central generó no sólo un colosal endeudamiento en pesos Lebac (unos $1.5 billones, algo así como U$S 60.000 millones), sino que siguió una carrera desenfrenada de tasa de interés para evitar la corrida al dólar. Ambas cosas terminaron sucediendo, como se ve en el gráfico.

Ahora el dilema con la tasa de corto plazo y una inexistente de largo plazo, por la falta de financiamiento o los niveles elevados por encima del 10%, marca que si se tratara de un spread negativo como la americana, la crisis no tardará en llegar al país. Esto se ve afianzado por el interés de desarmar una bomba de endeudamiento de corto plazo en pasos sin contrapartida tributaria, como Lebac, por una deuda de corto plazo en dólares, que financia la compra de moneda americana, y genera una tasa de 5.5% en dólares que deberá afrontar el Tesoro, y por ende, con nuevos o mayores impuestos.

(*) Fuente: El Tábano Economista

···