Lic. Alejandro Marcó Del Pont

No somos Venezu...

(Por Lic. Alejandro Marcó Del Pont) La inflación dejó de ser un problema que desvela a la mayoría de los países de América del Sur, con las únicas excepciones de la Argentina y Venezuela. La primera puede alcanzar el 27% mientras que la segunda acumula un 56% en su índice de precios. En el mismo año el peso argentino se devaluó un 24.3% y el bolívar un 32.2%, una verdadera locura, según el periódico Infobae, para el arcaico año 2014 (https://goo.gl/kwQsbL).

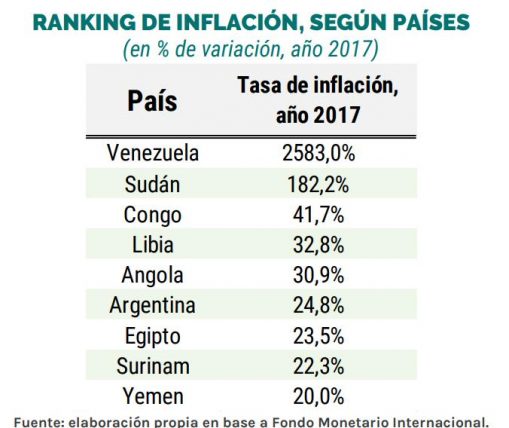

Después de cuatro meses y 7 días, el peso se devaluó un 23.7%, primero en el mundo, seguido del rublo ruso (-9,81%) y la lira turca (-8,91%). En temas inflacionarios es cierto que no alcanza el podio durante el 2017, que detenta la temida Venezuela. Como lo muestra el cuadro adjunto, segundo en el ranking esta Sudán, en guerra civil durante el 2017, con cinco millones de personas en riego de morir de hambre. El Congo cumplió en 2016 los 20 años de guerra y durante el mismo 1,7 millones de personas se vieron obligadas a huir de sus hogares debido a la inseguridad, lo que eleva el total de desplazados hasta los 4 millones, alertó hoy el Consejo Noruego para los Refugiados (https://goo.gl/LURP7W).

Libia está en una guerra de baja intensidad, aunque es una guerra civil, mientras que Angola, acusado de ser el país más corrupto del mundo, en 2017 entregaba el poder a un nuevo gobierno después de 38 años ininterrumpidos de José Eduardo Dos Santos.

Como se ve, los países que se encuentran en el top seis tienen otras preocupaciones mayores que la inflación. Por cierto, hay algunos que incluyen a Siria en el cuarto puesto, antes que Libia; sobra comentar que cuenta también con algunas dificultades bélicos.

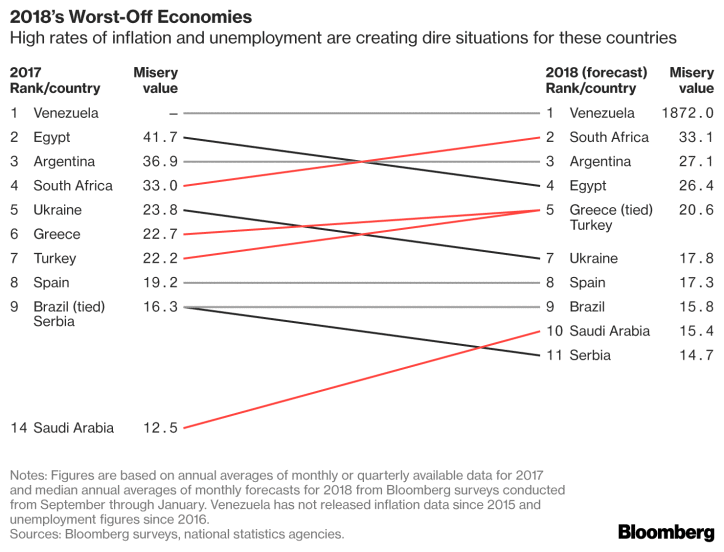

Argentina está en el podio de los países de peor perspectiva económica para el 2018, según el pronóstico de Bloomberg, elaborado teniendo en cuenta las tasas de inflación y desempleo a nivel mundial. En realidad el término para describir el futuro de las economías es un poco más fuerte que peores, es miserables. (https://goo.gl/MUnfgw), aunque no es menos cierto que Argentina sigue conservando su tercer puesto de miserable, obtenido durante el 2017.

Toda esta letanía acerca de la miseria parecería salida de las más oscuras páginas de la monstruosa oposición amigable; pero no es así, es producto de los negocios propios.

Muchos piensan, leyendo informes de coyuntura económica, que el gobierno pecó de mal diagnóstico allá por el 2015, cuando predijo que si devaluaba el incremento no sería transmitido a la inflación. Esto lo llevó a prever una proyección inflacionaria errónea. Y, por cierto, intentó mantener la idea presupuestaria presentada por el gobierno anterior de 14.5%. El presupuesto 2017, ya sin 40% de devaluación, tenía una inflación del 17% que el gobierno mantuvo en las paritarias, misma lógica para el 15% actual.

La idea de una inflación rondando el 15.7%, con tasa de interés cercana al 27% y un dólar por los $ 20 permitía perfectamente jugar a las tasa, comprar dólares, hacer negocios con la obra publica gracias a la Participación Pública Privada, con empresas propias financiadas con el dinero traído del blanqueo. No estamos contando aquí con errores de crecimiento y déficit fiscal.

Lo cierto es que Argentina se convirtió en el país emergente con mayor emisión de deuda: unos U$S 35.000 millones el primer año, algo parecido el segundo, y ahí comenzó el problema.

Este año los desajustes venían mal. Unos U$S 8.000 millones de déficit en balance turístico, otro tanto en interés de la deuda, U$S 8.500 de déficit comercial (ya llevamos U$S 25.000 millones) y otros U$S 30.000 de remisión de utilidades y fuga de capitales; así estamos en un tercio de la deuda total (U$S 300.000 Millones) de aumento por año. Argentina necesita al menos U$S 30.000 millones prestados todos los años, una simulación que es conservadora, y que con mayor realismo rondaría los U$S 50.000 millones.

Bien, nuevos desaciertos al parecer inquietaron a los inversores conocidos, a grado tal que el BCRA tuvo que facilitar algunos verdes para su fuga en los últimos días. Previendo que el año sería complicado, el Ministro de Finanzas Luis Caputo tomó deuda en enero de este año por U$S 9.000 millones mediante la emisión del Bono internacional de la República Argentina en dólares estadounidenses con los bancos amigos: Citigroup, HSBC (USA) y el Deutsche Bank, designados como bancos colocadores. Pero en los primeros meses del 2018 la fuga de capitales se llevó el colchón.

Ahora, con la tasa de interés real más alta del mundo (https://goo.gl/uY8Vgt) que sobrepasa el 40%, el problema es cómo sacar el dinero que trajeron. Si los negocios y las expectativas se nublan, pasará; desarmar posiciones de pesos pesados de Wall Street a través de las acciones argentinas en el exterior (ADR), junto con la falta de financiamiento en dólares, aumento de la tasa interés norteamericana, el vencimiento de las Lebac por U$S 30.000 millones el martes 15 mayo, encrucijada tarifaria por la oposición en el Congreso que puede nublar el negocio energético, desde beneficio en balance hasta la infravaloración de las acciones.

Si la idea no es desacertada la película tendría que seguir el desenlace conocido, primero acuerdo con el FMI que financie la futura huida, como ha ocurrido en estos últimos meses. Dólar quieto, tasa por las nubes, economía deprimida, tarifas dolarizadas y sueldos licuados. Bueno, el final conocido y auto cumplido. Pero eso si……no somos Venezue…..ni volveremos a ser.

(*) Fuente: El Tábano Economista

···