Michael Roberts

Regular no funciona

(Por Michael Roberts) Se desprende una gran lección del escándalo de lavado de dinero del Danske Bank. La regulación del sistema bancario moderno no funciona. Los bancos modernos son ahora principalmente gestores de fondos de riesgo gigantes que especulan con activos financieros o son vías para la evasión de impuestos hacia paraísos fiscales del 1por ciento más rico y las multinacionales.

El escándalo de Danske Bank es el último y mayor ejemplo de estas actividades bancarias modernas. Más de 235.000 millones de dólares en ‘operaciones especiales’ fluyeron a través de la minúscula sucursal en Estonia del banco en tan sólo cuatro años desde 2012 – una cantidad muy superior al PIB del país báltico. Y esto ocurrió en el período en el que la regulación bancaria internacional se había reforzado, según el FMI y el Banco Internacional de Pagos, tras las conductas ‘imprudentes’ previas a la crisis financiera global.

De hecho, es probable que no fuera sólo el Danske Bank, sino que, de acuerdo con el Banco Central de Estonia, el supuesto regulador, los bancos estonios manejaron alrededor de 900 mil millones de euros, o $ 1,04 billones en transacciones transfronterizas entre 2008 y 2015. La idea de que estos inversores extranjeros optaran por mover una gran cantidad de su dinero a través de Estonia con fines exclusivamente legítimos es difícil de tragar. Después de todo, esto ocurre tras la liquidación de ABLV, hasta entonces el tercer banco más grande de Letonia, después de que fuese pillado lavarndo dinero de Corea del Norte.

John Horan, asociado senior en Maze Investigation, Compliance and Training Ltd en Belfast, asegura que el lavado de dinero es un problema europeo. “ el dinero negro es casi seguro que continuará fluyendo a través del sistema bancario europeo, como la arena a través de un tamiz”. Es una historia interminable.

De hecho, eso no es todo. El último escándalo se refiere a la desaparición de más de $ 2 mil millones de ingresos fiscales daneses en una estafa que implica la reclamación de impuesto pagados por extranjeros en relación con acciones danesas. Parece ser que estos extranjeros no poseían ninguna acción ni pagaron impuestos por ellas y, sin embargo, fueron capaces de conseguir ‘devoluciones’ a través de la connivencia o la negligencia de los empleados del gobierno danés y pequeños bancos europeos transfirieron el dinero – y nadie ha sido acusado o dimitido por esta pérdida masiva de dinero de los contribuyentes – equivalente a $ 110 mil millones en ingresos fiscales de Estados Unidos.

Los reguladores han sido incapaces de detener estas prácticas de evasión fiscal criminal de los bancos. Por ejemplo, Carol Sergeant era la autoridad reguladora de supervisión financiera del Reino Unido y estaba al frente de la supervisión de los bancos en el Banco de Inglaterra. Fue ennoblecida por la Reina por sus “servicios a la regulación financiera”. Se integro en Lloyds Bank en 2010 y recibió bonos que Lloyds pide ahora que devuelva porque era responsable (con otros) de los seguros de protección de pagos (PPI) cuando estalló el escándalo por el que Lloyds debe pagar ahora 18 mil millones de £ en compensación. ¿Adivine donde trabaja ahora Sergeant? Efectivamente, es directora no ejecutiva de Danske Bank, donde sus responsabilidades incluyen asegurarse de que el banco opera ¡de acuerdo con las regulaciones!

Sin embargo, en su último informe sobre la estabilidad financiera mundial, el FMI afirma que “una década después de la crisis financiera mundial, se han hecho muchos avances en la reforma de la regulación financiera global. El amplio programa establecido por la comunidad internacional ha dado lugar a nuevas normas que han contribuido a una mayor capacidad de recuperación del sistema financiero con menos apalancamiento, más liquidez, y mejor supervisión”.

Puede ser cierto que los bancos internacionales estén mejor capitalizados y menos apalancado con malas deudas después de la aplicación gradual de los acuerdos de capital y liquidez de Basilea III y la adopción generalizada de las ‘pruebas de estrés’, pero incluso esto puede cuestionarse. En el 85% de los 24 países que experimentaron la crisis bancaria en 2007-8, el crecimiento del producto nacional hoy en día se mantiene por debajo de su tendencia anterior a la crisis. Y el FMI admite que “en muchos países, los riesgos sistémicos asociados a las nuevas formas de banca en la sombra y la financiación basada en el mercado fuera del perímetro regulatorio prudencial, como gestores de activos, pueden estar acumulándose y podrían dar lugar a nuevos efectos secundarios en los bancos”.

La visión ‘oficial’ de que la regulación es la única manera de controlar los bancos es aceptada por la mayoría de los keynesianos o por aquellos que consideran que el sector financiero es el único enemigo de los trabajadores. Por ejemplo, Nick Shaxson. Shaxson escribió un libro convincente Treasure Islands, tax havens and the men who stole the world (http://treasureislands.org/), que denuncia el funcionamiento de todos los esquemas globales de evasión de impuestos y cómo los bancos promueven los paraísos fiscales y la evasión de impuestos para sus clientes ricos.

Y, más recientemente, ha hecho un nuevo trabajo de investigación que sostiene que no sólo la ciudad de Londres y el sector financiero del Reino Unido ayudan a la evasión de impuestos y el lavado de dinero, tampoco proporciona créditos para la inversión productiva. De hecho, “la investigación demuestra cada vez más que todo el dinero que gira alrededor de nuestro sobredimensionado sector financiero en realidad nos hace colectivamente más pobres. En la medida en que la economía de Gran Bretaña ha sido reestructurada sistemáticamente para ponerla al servicio de las finanzas, otros sectores de la economía han tenido dificultades para sobrevivir a su sombra”.

Shaxson continúa: “Hace mucho tiempo, nuestro sector financiero sobredimensionado comenzó a dar la espalda a la creación de riqueza, y hacia su extracción de otras partes de la economía. Para lograrlo, utiliza leyes, reglas, think tanks e incluso nuestra cultura para que lo apoyen. Los resultados implican un menor crecimiento económico, una mayor desigualdad, mercados distorsionados, más crimen, una corrupción más profunda, el vaciamiento de los sectores económicos alternativos y otras cosas”. Entonces, ¿qué vamos a hacer con estos criminales que están en el corazón de nuestras economías, según Shaxson? “Podemos gravarlos, regular y vigilar nuestro sector financiero como deberíamos”. De nuevo, la regulación – una política que Danske Bank y otros escándalos han demostrado que no funciona.

Veamos lo que dice Joseph Stiglitz, ganador del premio Nobel de economía, luchador incansable contra el sector financiero y inicuo papel, y asesor (una vez más) del Partido Laborista británico. Justo después de la crisis financiera global, Stiglitz escribió un libro, Freefall, sobre el estallido de la burbuja inmobiliaria y las consiguientes y masivas bancarrotas hipotecarias que desencadenaron la crisis financiera de 2008-09. Se basaba en su estudio para la ONU, publicado como “El Informe Stiglitz”, sobre la crisis financiera, que afirmaba: “Los gobiernos, engañados por el fundamentalismo de mercado, olvidaron las lecciones de la teoría económica y la experiencia histórica, que señalaban que si se quiere que el sector financiero juegue su papel esencial, tiene que haber una regulación adecuada”.

Stiglitz sugería que se podrían prevenir colapsos futuros dando nuevos poderes a reguladores incorruptibles, lo suficientemente listos para hacer lo correcto. “[Una] regulación EFECTIVA requiere reguladores que crean en ella”, escribió. “Deben ser elegidos entre aquellos que podrían verse perjudicados por un fallo de la regulación, no entre aquellos que se benefician de ellos” ¿Dónde se pueden encontrar estos asesores imparciales? Su respuesta: “Los sindicatos, las organizaciones no gubernamentales (ONG), y las universidades”. Pero todas las agencias reguladoras que fracasaron en 2008 y están fallando ahora están llenas de economistas que presumen de este tipo de características, a pesar de lo cual siguen equivocándose.

En un libro de 2011, Engineering the Financial Crisis: Systemic Risk and the Failure of Regulation, Jeffrey Friedman y Wladimir Kraus rechazaron la pretensión de Stiglitz de que las regulaciones podrían haber evitado el desastre, en caso de que las aplicaran personas adecuadas. Friedman y Kraus observan: “Prácticamente todo el personal que participa en la toma de decisiones de la Reserva Federal, la FDIC, y otras instituciones, son. . . economistas formados en las universidades”. Los autores sostienen que el error de Stiglitz es “minimizar sistemáticamente la posibilidad de errores humanos; es decir,negar que los seres humanos (incluso seres humanos incorruptibles, como el mismo) son falibles”. Pero tampoco Friedman y Kraus ofrecen una solución mejor. Lo que ellos defienden es una menor regulación – ¡al estilo del libre mercado!

Más recientemente, David Kane, en el nuevo Instituto para el Pensamiento Económico ha demostrado que los bancos han logrado evitar la mayoría de los intentos de regularles desde la crisis global, porque “los instrumentos asignados a esta tarea son demasiado débiles para trabajar por mucho tiempo. Con la connivencia de los reguladores, los megabancos estadounidenses ya están restableciendo su capacidad para utilizar los dividendos y recomprar acciones para reconstruir su apalancamiento hasta niveles peligrosos”.

Kane señala que “los principales reguladores parecen creer que una parte importante de su trabajo consiste en convencer a los contribuyentes de que la próxima crisis podrá contenerse dentro del sector financiero y no se permitirá que afecte a los ciudadanos comunes como ha ocurrido en crisis anteriores”. Pero “estas afirmaciones de color rosa no valen nada”. Kane quiere que a los banqueros criminales se les meta en la cárcel, no solo que se multe a los bancos.

La reforma regulatoria desde la crisis financiera global no ha logrado controlar las actividades delictivas, improductivas e imprudentes de la banca moderna. Incluso el FMI lo admite tranquilamente en su último informe de EFP: “A medida que el sistema financiero sigue evolucionando y emergen nuevas amenazas para la estabilidad financiera, los reguladores y los supervisores deben permanecer atentos a los riesgos … ningún marco regulatorio puede reducir la probabilidad de una crisis a cero, por lo que los reguladores tienen que ser humilde. Los acontecimientos recientes documentados en el capítulo muestran que los riesgos pueden migrar a nuevas áreas, y los reguladores y supervisores deben permanecer alerta a esta evolución“.

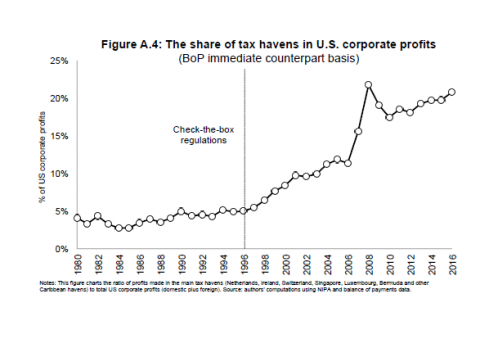

¡En efecto! Como Gabriel Zucman y Thomas Wright han demostrado en un análisis meticuloso y en profundidad, el tamaño y el alcance de los paraísos fiscales y la evasión de impuestos, lejos de reducirse o controlarse, por el contrario, suponen una parte cada vez mayor de los beneficios empresariales en Estados Unidos, organizados y tramitados por los bancos.

Aproximadamente la mitad de todas las ganancias en el extranjero de las multinacionales estadounidenses están depositadas en paraísos fiscales, siendo Irlanda el favorito (la tasa fiscal sobre sociedades en Irlanda es solo del 5,7%). Y los beneficios por el aumento de las ganancias han ido a los accionistas, como Zucman y Wright han demostrado. “Irlanda consolida su posición como el paraíso fiscal nº 1” escribió Zucman en Twitter. “Las firmas estadounidenses obtienen más beneficios en Irlanda que en China, Japón, Alemania, Francia y México juntos.”

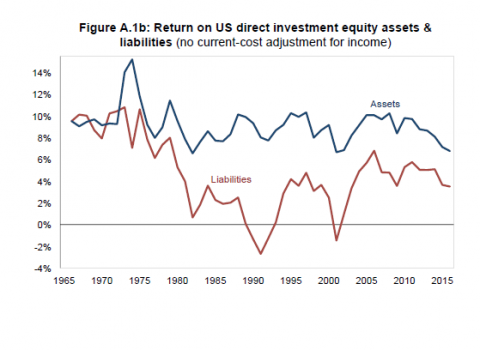

Zucman y Wright también muestran que la tasa de retorno (o ganancia) en los Estados Unidos de las inversiones multinacionales en el extranjero no ha aumentado. De hecho, la tasa ha disminuido. Pero gracias a regímenes favorables de impuestos (incluyendo las últimas medidas de Trump) y la disponibilidad de paraísos fiscales como Irlanda, después de impuestos, la rentabilidad ha crecido.

Así que los que piensan que la ‘regulación’ de los bancos y la lucha contra la evasión de impuestos mediante ‘reguladores’ tendrá éxito esperan que los cerdos utilicen motores a reacción para volar.

He publicado antes una nota sobre los puntos de vista de Stiglitz en su libro (http://www.amazon.com/Rewriting-Rules-American-Economy-Prosperity/dp/0393254054. “No podemos dejar a las fuerzas del mercado que resuelvan por si mismas los problemas”, concluye Stiglitz, por lo que debemos volver a definir las reglas del juego. Sin embargo, admite que es poco probable que las reglas que el propone lleguen nunca a ver la luz del día. Cambiar las reglas o regular los bancos no va a funcionar; necesitamos propiedad y control.

(*) Fuente: Publicado originalmente en el blog de Michael Roberts./El Viejo Topo

Traducción de G. Buster en Sin Permiso.

···